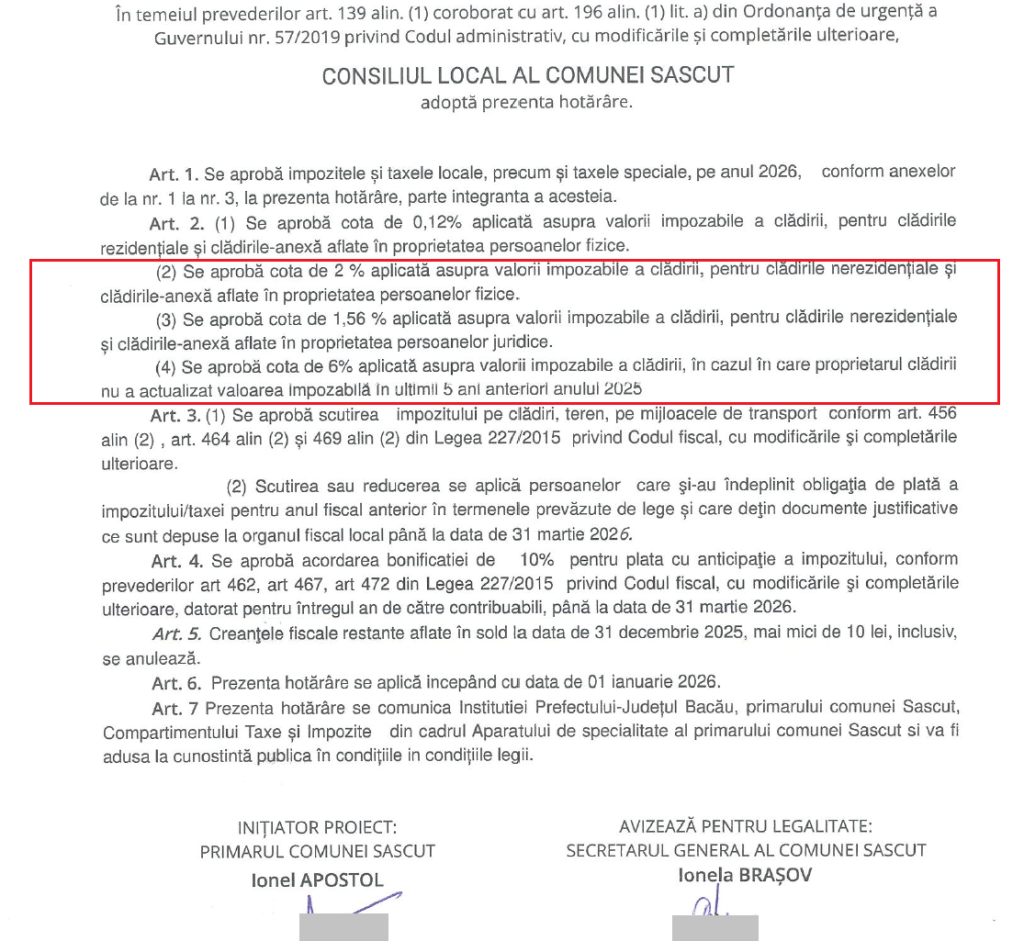

Pentru clădirile nerezidenţiale aflate în proprietatea persoanelor fizice impozitul este de 2% la Sascut și doar 1,3% la Bacău, iar pentru clădirile nerezidenţiale deţinute de persoanele juridice impozitul este de 1,56% la Sascut și doar 1,3% la Bacău.

La Răcăciuni, cota pentru clădirile nerezidenţiale este de 0,75% pentru persoane fizice și de 1% persoanele juridice. În comuna Nicolae Bălcescu, cota de impozitare pentru clădirile nerezidenţiale este de 0,5% pentru persoane fizice și de 1,3% persoanele juridice.

Exemplu: Să presupunem că este vorba de o clădire nerezidențială, deținută în proprietate de o persoană fizică, evaluată la 100.000 lei. La Sascut primăria aplică o cotă de 2% impozit: 100.000 lei × 2% = 2000 lei/an. La Răcăciuni primăria aplică o cotă de 0.75% impozit: 100.000 lei × 0.75% = 750 lei/an. La Nicolae Bălcescu primăria aplică o cotă de 0.5% impozit: 100.000 lei × 0.5% = 500 lei/an. Diferența este foarte mare și este în defavoarea contribuabililor.

Inclusiv cota stabilită pentru calculul impozitului pe clădirile rezidenţiale și clădirile anexe aflate în proprietatea persoanelor fizice este mai mare la Sascut (0,12%) decât în comuna Nicolae Bălcescu (0.1%) sau decât în comuna Răcăciuni (0.1%).

Sascutenii plătesc de ani buni anumite taxe mai mari decât prevede Codul fiscal.

Conform ART. 458 – din Codul fiscal, apropo de Calculul impozitului pe clădirile nerezidentiale aflate în proprietatea persoanelor fizice:

(1) Pentru clădirile nerezidențiale aflate în proprietatea persoanelor fizice, impozitul pe clădiri se calculează prin aplicarea unei cote cuprinse între 0,2 – 1,3% asupra valorii care poate fi:

a) valoarea rezultată dintr-un raport de evaluare întocmit de un evaluator autorizat în ultimii 5 ani anteriori anului de referință, depus la organul fiscal local până la primul termen de plată din anul de referință. În situația depunerii raportului de evaluare după primul termen de plată din anul de referință, acesta produce efecte începând cu data de 1 ianuarie a anului fiscal următor;

b) valoarea finală a lucrărilor de construcții, în cazul clădirilor noi, construite în ultimii 5 ani anteriori anului de referință;

c) valoarea clădirilor care rezultă din actul prin care se transferă dreptul de proprietate, în cazul clădirilor dobândite în ultimii 5 ani anteriori anului de referință. În situația în care nu este precizată valoarea, se utilizează ultima valoare înregistrată în baza de date a organului fiscal;

(2) Cota impozitului pe clădiri stabilită potrivit alin. (1) pentru anul 2026 nu poate fi mai mică decât cota stabilită pentru anul 2025.

(3) *** A B R O G A T ***

(4) În cazul în care valoarea clădirii nu poate fi calculată conform prevederilor alin. (1), impozitul se calculează prin aplicarea cotei de 2% asupra valorii impozabile determinate conform art. 457.

Codul fiscal mentionează o cotă cuprinsă între 0,2 % și 1,3% dar la Sascut nu se respectă si se aplica 2% ca in 2025! La un impozit de 2% pe an, în 50 de ani mai plătești o data clădirea.

Conform art. 460 aliniatul (8) din Codul Fiscal „în cazul în care proprietarul clădirii nu a actualizat valoarea impozabilă în ultimii 5 ani anteriori anului de referință, cotă impozitului/taxei pe clădiri este de 5%.„

Și totuși, deși Codul fiscal specifică o cotă de 5% în situația menționată, la Sascut se aplică o cotă de 6%.

„Se impune o analiză din partea instituțiilor abilitate cu privire la legalitatea Hotărârii Consiliului Local și implicit a cuantumului taxelor și impozitelor locale aprobate recent pentru anul 2026.

În opinia mea, la Sascut, conducerea a impus taxe și impozite mai mari decât cele stabilite de Guvern. Mențiunile de la art. 458 p. (2) și de la art 460 p. (8 -10) din Codul Fiscal ar trebui să fie aplicate doar dacă impozitele pentru anul 2025 au fost stabilite corect, respectând prevederile codului fiscal.

Constat că în 2025 Consiliul Local Sascut a aprobat în mod greșit o cotă de 2% în loc să aprobe o cotă cuprinsă între 0,2 – 1,3% conform art 458 p. (1). De asemenea în cazurile în care proprietarii clădirilor nu au actualizat valorile impozabile în ultimii 5 ani, Consiliul Local Sascut a aprobat în mod greșit o cotă a impozitului pe clădiri de 6% în 2025 si în 2024, în loc să aprobe o cotă de 5% conform art 460 p. (8).

Nu mi se pare nici corect față de cetățeni și nici legal! Greșelile trebuie să fie corectate iar banii încasați în plus să fie restituiți contribuabililor!” – Ionel ANA, consilier local.

{kind=link}